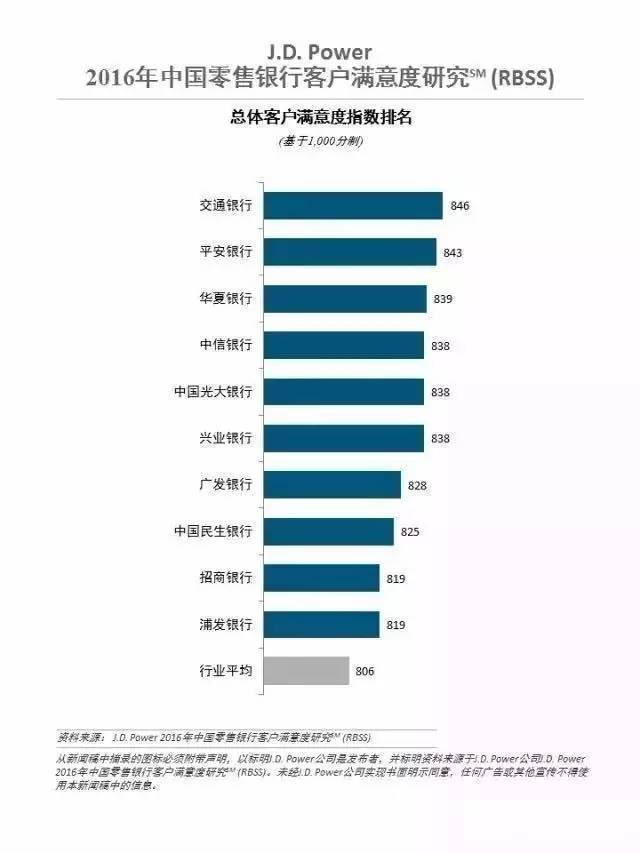

2016韶华夏批发银行客户称心度研讨新颖出炉,涵盖在华夏展开营业的15家银行。交通银行拔得头筹,另外处于称心度第一梯队的还包罗安全银行,中国银行,中信银行,光大银行和兴业银行。

华夏批发银行客户称心度研讨已加入第八个年初。这项研讨经过六个因子权衡客户称心度:“买卖/营业打点”、“产物供给”、“账户消息”、“举措措施”、“用度”和“题目办理”。别的,这项研讨也旨在增进客户虔诚度和保举度的绩效晋升步履。

研讨显现,客户中,高称心度全体(称心度得分为879分)利用的渠道均匀为四个。而低称心度全体(均匀分为637分)利用的渠道均匀为两个摆布。利用多种银行渠道——即所谓的全渠道银行办事,包罗了网点、主动存/存款机,网上银行,德律风银行/野生办事,德律风银行/语音办事和手机银行。

J.D.Power亚太区副总裁兼总司理柏德睿透露表现:“全渠道办事的形式显现了,现在批发银行用户在不一样的环境下对多种渠道的拉拢利用有着一定的须要。银行既要满意这类须要,供给富足的渠道筛选,也要优先成长可以或许带来更多收益同时进步客户贯通的渠道。若何在这二者之间找到均衡是得胜的关头。”

2016年批发银行客户称心度整体得分为806分,比上一年晋升了19分。利用手机银行的客户称心度为830分,远高于不利用手机银行的客户,后者称心度得分仅为784分。另外,利用过社区银行的客户称心度为843分,也高于不利用过社区银行的客户(798分)。

愈来愈多的人经过手机处置银行营业,线下网店正逐步成为鸡肋,跟着银行业合作程度日益剧烈,纯真的浅笑办事,已没法满意客户日趋晋升的金融须要。

利用手机银行的客户比率从2014年的21%升高到本年的55%博鱼官网app,而利用网点的客户比率从2014年的92%降到了本年的88%。客户更偏向于利用在线渠道打点高频次然则低代价的营业,利用手机银行打点的排名前三的营业是:盘查余额,转账/汇款和盘查账单。而去网点的客户打点的首要营业为:存取现款,打点按期入款、打点转账和购置理财富物——这些营业可觉得银行带来更高的成本。

交通银行(846 分)客户称心度延续第三年名列第一名。交通银行在“买卖/营业打点”、“账户消息”和“举措措施”因子方面显示特别超卓,比行业均匀程度划分高 32 分,26分和36 分。

安全银行(843分)名列第二位,在“题目办理”因子方面显示超卓(比行业均匀程度高 182 分)。中国银行(839 分)名列第三位。

2016韶华夏批发银行客户称心度研讨是鉴于37个乡村的10,167名批发银行客户的反应,涵盖在华夏展开营业的 15家银行。研讨的数据搜集事情在2016年3月至5月停止。

在经济增加进一步走低的布景下,各个银行成本增速降落,不良双升也随之而来,现在华夏银行业面对着转型与冲破的庞大压力。此中,批发营业是银行将来合作的首要商场。

7月9日,华夏百姓银行金融研讨所优点姚余栋在环球同享金融100人服装论坛t.vhao.net聚焦“P2P 网贷——立异摸索与危机提防”会上透露表现,批发营业是银行将来合作的首要商场。

他透露表现,华夏银行业在高速成长以后,成本的增速刚正幅降落,将来若何转型也备受存眷,由于银行业照旧是国度金融业的顶梁柱子。互联网金融是一条鲶鱼,然则顶梁柱子仍是靠银行业安康成长。银行业转型或将有两方面启动:一个是供应侧构造性鼎新,带来融资主体的变革,又一个个即是批发营业的成长,它的潜伏商场庞大。

另外,姚余栋还剖析指出,在银行营业转型实践中,应当越发剧视结构线上平台,同时正视线下与线O的成长形式。同时,要更好天时用大数据,包罗根底举措措施互联网手艺的利用等。

波士顿征询(BCG)曾宣告名为《完善批发银行2020:人道、科技、转型、红利》的研讨陈述,提议了华夏批发银行成长的六大新常态,鉴戒获国际银行业成长案例,归纳出了五大差同化运营形式,并剖析了华夏批发银行成长所必要的七大关头才能。对在转型成长的华夏银行业而言,该陈述拥有必定的开导性。

华夏农业银行计谋计划部以为,2020年批发银行营业支出将占华夏银行业团体支出的40%以上,批发银行成长的主要性将进一步突显。

站在新的成长阶段上,华夏批发银行却面对着差别往常的新情势,整体可归结为客户须要多元化、渠道接入周全化、金融办事糊口化、新式手艺利用化、羁系导向立异化、跨界合作常态化等六大新常态。

这此中,客户须要多元化是启动批发银行变化最为焦点的身分,新式手艺利用化是这一进程的告竣根底,而若何告竣手艺利用与客户须要的连接,则是主宰将来下一阶段批发银行成长的深条理逻辑。

跟着新手艺在金融行业的利用,以ornamentationschool为代表的银行业外的“文明人”在鼎力敲门,行业合作的壁垒逐步下降,古代和权势巨子将被倾覆,跨界和逆袭恐成常态。在如许一个剧烈变化的情况中,若何差同化成长,BCG提议了五种形式。

一是客群深耕型——“我的银行”。焦点特点是银行有一个或数个明白的客群定位,而不是办事全民。明白目的客户后,银行的渠道、产物、办事、过程等均环绕该客户群的特性停止设想和构造,这些客户全体大概丰年轻客户、中高端客户、女性客户、暮年客户等。如马来西亚的MACH银即将客户定位为对古代银行缺少乐趣的数字化年轻一代,他们寻求时髦、新颖实物、本性化。

二是渠道立异式——“方便的银行”。焦点特点在于经过渠道便当和杰出的渠道贯通告竣差同化,其终究告竣体例是差别渠道之间的无机联合,但在告竣实践中有些银行越发侧重线下渠道的转型,有些银行则侧重于线上渠道的立异。马来西亚RHB银行部属的Easy Bank、波兰的mBank等都属于这方面的案例。

对客户而言,最完善的批发银行既不是纯数字的银行,也不是纯依靠人的银行,而应当是告竣了虚构与实体、数字与人的最好均衡,使得客户可以或许以最天然、最直观的体例与之互动的银行。

三是产物老手型——“专科的银行”。焦点特点是在产物和办事范畴告竣差同化,这类差同化有两种体例。一种体例是经过高性价比使本来同质化的老练产物告竣差同化。如桑坦德银行经过在环球发卖类似产物,利用同一的经营和IT平台,告竣了杰出本钱掌握,晋升产物质价比。

另外一种体例是在产物设想中经过立异告竣差同化。如澳大利亚联邦银行经过房贷手机利用法式,为客户供给端到真个购房办事,拉动产物发卖。分析来看,成为“产物老手”,专科的托付平台是主要根底。高性价比形式必要范围化、高效经营和IT平台,而产物立异形式则必要壮大的数据剖析和处置本能机能。

四是周全克服型——“万能的银行”。焦点特点即周全,通常是笼盖全客群,供给全办事的分析性庞大银行,必定道理上的“全民银行”。美国富国银行是这方面的代表。筛选周全型形式的银行常常经过短工夫的堆集或豪爽并购已具有薄弱的范围根底,体此刻客户数目、产物销量、渠道收集等方方面面,但只要少少的银行能真实拥犹如许的气力。

五是生态调整型——“不但是是银行”。焦点特点是建立以银行动中间的生态零碎,充实调整本身与内部的产物、办事、渠道、背景等,告竣款融与非金融的融会。客户是生态零碎的焦点,掌控了客户资本就主宰了全部零碎,而且经过焦点平台的成立毗连客户和生态零碎中的差别介入者,如根底举措措施供给商、产物供给商、办事供给商、数据剖析商等。

国际银行目前也加速了在相干范畴的结构。这反应了庞大银行对批发银行的判辨已深入,在从古代的以银行动中间向以客户为中间转型,环绕客户焦点须要,慢慢建立起包罗网购、交际和付出等一系列糊口场景的生态零碎。

- 2023/09/19博鱼官方app岗亭无限!双休!五险一金!

- 2023/09/19博鱼app官方■聚焦养老金融

- 2023/09/19博鱼app官方退休职员根本养老金调换方案

- 2023/09/19博鱼官方app12省分宣布调升养老金 多

- 2023/09/19博鱼官方app付出宝产业黑卡怎样得